Um greiðslujöfnunarvísitöluna

Þann 23. október varð að lögum frumvarp um aðgerðir í þágu einstaklinga, heimila og fyrirtækja vegna banka- og gjaldeyrishrunsins. Aðgerðir stjórnvalda felast annars vegar í almennum aðgerðum sem standa öllum til boða og byggjast á því að lækka greiðslubyrði fólks af veðlánum og gengistryggðum bílalánum og bílasamningum. Hins vegar er um að ræða sértækar aðgerðir sem fela í sér nýjar og endurbættar leiðir til að bæta stöðu þeirra sem þurfa á meiri aðstoð að halda en felast í almennu aðgerðunum. Miðað er við að vinnubrögð lánastofnana verði samræmd. Mjög erfitt er að fjalla um aðgerðirnar á „mannamáli“ þar sem þær eru bæði flóknar, ógagnsæjar og lítt til þess fallnar að almenningur skilji þær. Hér skal þó gerð tilraun til þess að fjalla um einn hornstein aðgerðanna, greiðslujöfnunarvísitöluna.

Greiðslujöfnunarvísitala

Afborganir lána verða tengdar við greiðslujöfnunarvísitölu en höfuðstóll þeirra verða áfram tengdir verðbólgu eða gengi erlendra gjaldmiðla. Mismunur afborgana (miðað við greiðslujöfnunarvísitöluna) og þess sem lántaki hefði átt að greiða miðað við verðtryggingu eða gengistryggingu, er sett á svokallaðan jöfnunarreikning sem ber vexti og verðbætur á sama hátt og höfuðstóllinn.

Ein stærsta spurningin við aðgerðirnar er tenging afborgana lána við greiðslujöfnunarvísitölu. Afar óljóst er hvernig það mun koma sér fyrir greiðendur lána. Félags- og tryggingamálaráðuneytið hefur ekki gert spár um þróun vísitölunnar sem verður að teljast óheppilegt í ljósi þess að á henni hvílir hvort aðgerðirnar nái markmiðum sínum, þ.e.a.s. að létta byrðar og gera framtíðina öruggari eins og segir í kynningu frá ráðuneytinu.

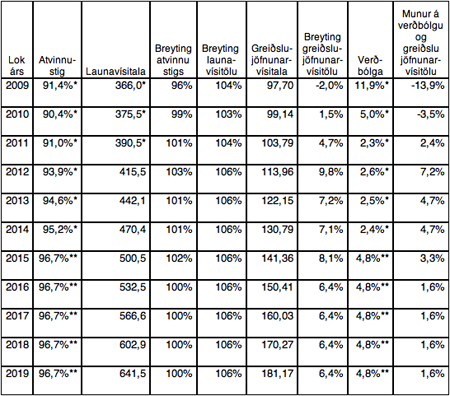

Greiðslujöfnunarvísitalan er reiknuð á þann hátt að Launavísitala Hagstofu Íslands er margfölduð með atvinnustigi (100 - atvinnuleysi). Afborganir lána eru þannig tengdar við þróun launa og atvinnustigs þannig að ef atvinnustig verður áfram lágt og meðallaun hækka ekki helst greiðslubyrðin í samræmi við það, en þegar greiðslugetan eykst með hækkandi launum og auknu vinnuframboði hækkar greiðslubyrðin. Undanfarin 20 ár hefur launavísitalan hækkað um 230% á meðan vísitala neysluverðs hefur hækkað um 170%. Laun hafa því að jafnaði hækkað rúmlega þriðjungi meira en verðbólga á ári.

Þar sem atvinnustig samkvæmt skilgreiningu laganna er ávallt undir 100%, má segja að áhrif launaþróunar á greiðslubyrði mildist.

Varhugaverð tenging við launaþróun

Vísitala launa mælir ekki breytingar á launastigi eða starfskjara. Henni er ætlað að endurspegla þróun launa fyrir fastan vinnutíma. Minnki starfshlutfall og laun einnig hefur það ekki áhrif á launavísitölu. Þannig mælir hún ekki þá kjaraskerðingu sem margir hafa orðið fyrir að undanförnu.

Atvinnustig er nú með því lægsta sem þekkst hefur á Íslandi. Þegar efnahagslífið tekur við sér mun atvinnustig aukast og þrýstingur á launaleiðréttingu aukast. Ef þróun launavísitölu og verðbólgu verður svipuð og hún hefur verið undanfarin 20 ár munu skuldarar að líkindum greiða meira með bindingu við greiðslujöfnunarvísitölu en vísitölu neysluverðs. Með því að tengja lán við launavísitölu skapast hætta á hagsmunaárekstrum svo sem hvatningu til að vinna svart, hvatningu til að halda launum niðri, skertri samstöðu launafólks til launahækkana þar sem launahækkun stórra hópa svo sem kennara, umönnunarstarfstétta hefur bein áhrif á greiðslur af lánum.

Lántakendur með verðtryggð lán hafa fundið allverulega fyrir áhrifum vísitölubindingar við neysluverð að undanförnu. En þar ber að hafa í huga að það sem veldur er há verðbólga og því hefur verkefnið verið að halda verðbólgu niðri. Vandinn við greiðslujöfnunarvísitöluna verður sá sami, nema þar verða hagsmunirnir að halda atvinnustigi og launum niðri. Tenging afborgana lána við launaþróun er varhugaverð þar sem launahækkanir framtíðar eru að stórum hluta eyrnamerktar lánastofnunum út lánstímann og hugsanlega þremur árum betur og það mun lita kjarabaráttu framtíðar. Með aftengingu lána við vísitölu neysluverðs og tengingu við greiðslujöfnunarvísitöluna viðurkenna stjórnvöld vanmátt sinn í baráttunni við verðbólguna og færa hana á vettvang launa og atvinnustigs.

Sviðsmynd: Verðtryggð lán

Til að leggja mat á aðgerðirnar verður þó að spá fyrir um þróun greiðslujöfnunarvísitölunnar og bera saman við mögulega þróun verðbólgu. Hér er sett upp möguleg þróun greiðslujöfnunarvísitölu og verðbólgu og þær bornar saman að þeim forsendum gefnum að spár fjármálaráðuneytis um atvinnustig (til 2014), launaþróun (til 2011) og verðbólgu (til 2014) haldist og við taki meðaltalsþróun 1988-2008. Fyrir tilstilli Baumol áhrifanna (Baumol effect) vex launavísitala, og þar með greiðslujöfnunarvísitala, hraðar en verðbólga. Undanfarin 20 ár hefur meðalvöxtur launa verið um þriðjungi meiri en verðbólgu.

*Þjóðhagsspá fjármálaráðuneytisins

**Meðaltal síðustu 20 ára.

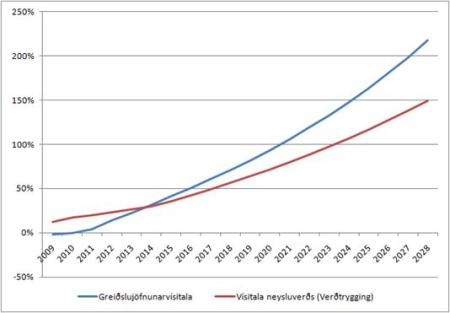

Samanburður á greiðslubyrði lána tengdum greiðslujöfnunarvísitölu annars vegar og verðtryggingu hins vegar:

Mismunandi greiðslubyrði lána eftir því hvort lánið er tengt greiðslujöfnunarvísitölu eða vísitölu neysluverðs (verðtryggt).

Myndin hér að ofan sýnir þróun greiðslujöfnunarvísitölunnar annars vegar og þróun vísitölu neysluverðs hins vegar.

Greiðslujöfnunarvístalan hækkar minna en verðbólga út 2013 en eftir það verður greiðslubyrði lána tengdum greiðslujöfnunarvísitölunni hærri en verðtryggðra lána. Í lok árs 2028 myndi greiðslubyrði láns sem er tryggt með greiðslujöfnunarvístölunni vera 45% hærra en verðtryggt lán. Það er þó ólíklegt að til þess komi þar sem eftir að greiðslujöfnunarvísitalan fer fram úr vísitölu neysluverðs greiðir lántaki jafnt og þétt niður jöfnunarreikninginn þar til hann er uppurinn.

Gengistryggð lán

Mun erfiðara er að spá fyrir um gengistryggð lán þar sem vextirnir sem þau bera (og í sumum tilfellum vaxtaálag einnig) eru breytilegir auk þess sem gengisþróun íslensku krónunnar er mikilli óvissu bundin.

Er verið að flækja hlutina að óþörfu?

Standi vilji til þess að lækka greiðslubyrði um ákveðið hlutfall væri hægt að gera það á einfaldari og gagnsærri hátt án tengingar við nýja og flókna vísitölu, með því að lengja í lánum og dreifa greiðslubyrðinni yfir lengri tíma. Það væri einfaldari leið, gagnsærri og betur til þess fallin að almenningur skilji hvað um er að ræða.